原标题:国內油脂市场再度走到十字路口!-农产品分析师大赛

来源:农产品集购网

作者:黄伙胜

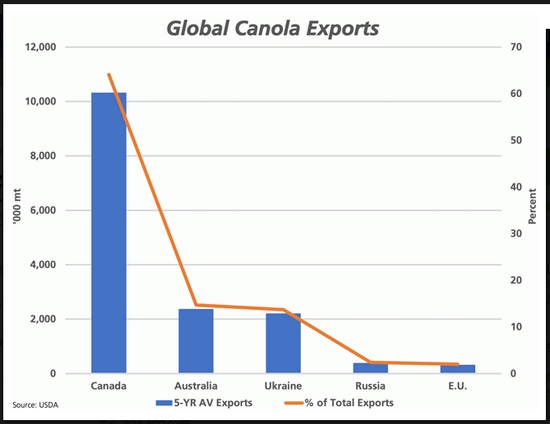

加拿大谷物分析师Cliff Jamieson在7月14日发表《加拿大的油菜籽和全球贸易》称,因大草原上持续的高温对农作物造成持续的毁坏,我们来看看加拿大在全球油菜贸易中的正常地位。附图表显示了加拿大油菜籽五年平均出口量1032.3万公吨(美国农业部数据,主纵轴上的蓝柱),相比之下澳大利亚的五年平均产量为23.74百万吨;乌克兰为2.21百万吨;俄罗斯390,600公吨;以及欧盟的324,400公吨。

图一:美国农业部数据显示,在过去五年(2016-17年至2020-21年预测)中,平均每年出口10.323百万公吨油菜籽,如主纵轴上的蓝柱所示,这一数量占同期全球年平均出口量的64%加拿大(第二纵轴的棕色线)。标记的棕色线代表每个国家的这一产量占全球油菜/油菜籽出口五年平均值的百分比,以第二纵轴衡量,例如加拿大的10.323百万吨占全球五年平均出口量16.099百万吨的64.1%,相比之下澳大利亚的平均出口占五年平均出口的14.7%,乌克兰为13.7%,俄罗斯为2.4%,欧盟为2%。

若考虑到全球农作物贸易,加拿大油菜籽减产是一件大事,尽管与此同时,因买家转向竞争性的油料,价格不能无限期上涨,这或许有助于解释7月14日菜籽油市场出现的分歧,11月大豆价格上涨31.1/2美分,10月豆油价格上涨0.34美分,10月豆粕价格上涨11.20美元/吨,11月菜籽油价格下跌23.30美元/吨。在全球植物油市场依然紧张之时,本月美国农业部的报告显示,全球9种主要植物油(椰子、棉籽、橄榄、棕榈、棕榈仁、花生、油菜籽、大豆、葵花籽)的产量增加了795,000公吨,达到创纪录的216.962百万公吨。本月的修正包括棕榈油、菜籽油、大豆油产量的上调以及葵花籽油产量的最大修正。尽管国内消费预测上调,2021-22年期末库存本月仍上调至22.47百万吨,较当前作物年的预测下降了0.34%。

2021-22年九种主要油籽的期末库存,按全球用量计算为10.5%,连续第二年下降,是自1997-98作物年度以来的最低库存/消费比。回到菜籽油,美国农业部预测2021-2022年全球油菜籽/菜籽油产量将逐年上升,同时将其对加拿大产量的预测下调30万吨至2020万吨,在接下来的几个月里这一产量估计可能会减少几百万公吨,这使整个植物油资产负债表受到质疑,这是值得注意的。

在技术走势上,国内外油脂短线再度走到十字路口,其中马来西亚棕榈油指数自今年5月18日最高触及4323,离2008年3月高点4398低74点,经5浪下跌至6月18日的3252低点,时间刚好一个月见短期低点,而目前马棕榈油指数又自低点经5浪上涨至截至7月15日下午三点半的4000关口下方。近日上涨的动力,一是7月12日马棕榈油局月度报告偏多;二是7月12日当晚美国农业部月度供需报告中性偏多;三是7月14日当晚干旱炒作风云再起+美元下跌,但是,无论如何马棕榈油指数明显又面临上破或调整的选择,一是面临4000关口,二是技术上已经出现5浪上涨,多头或需要歇歇。

国内方面无论棕榈油还是豆油与菜籽油也同样面临十字关口的选择,截至7月15日收盘,棕榈油210合约9自6月18日低点6606,已经5小浪上涨,涨幅按收盘价计算高达1274元/吨。今日盘整一度上破8000,高8022,收盘与7970,目前棕榈油面临8000关口选择,而豆油也一样经5小浪上涨,今日收于9000关口下方。至于菜籽油近几日涨势强劲,领先其他油脂,且动力就来源于前文提及的加拿大干旱,以多菜籽油9月,沽空棕榈油9月为例,价差自7月9日触及2289后上行,15日收盘价差收于2604,价差上涨315元/吨。

鉴于油脂面临关口选择且波幅巨大,投资者宜谨慎选择,多头或轻仓以待,耐心等待价格调整到位站稳的机会加仓;或等待波幅收敛时再出现突破时再度介入多头;或选择买强空弱的对冲套利以对,在此笔者介绍一下菜籽油/棕榈油的套利。从上表可知,每年的菜籽油/棕榈油价差波幅巨大,是其他油脂套利对中波幅最大的,而近日菜籽油2201/棕榈油2201合约价差大致运行于2500-3100之间,今日价差2895,投资者或可在2500-2600区域待机买进菜籽油2201/棕榈油2201合约,伺机在3000-3200区间卖出平仓,需要说明的是价差交易亦是投机,若出现亏损,止损为上。

责任编辑:赵思远

原标题:国內油脂市场再度走到十字路口